- mayo 11, 2026

- Normatividad, Sector Retail

Suspensión del Decreto

¿Qué ocurrió con el Decreto 572 de 2025?

La Suspensión del Decreto 572 de 2025 se produjo tras una decisión del Consejo de Estado, que ordenó la suspensión provisional de varios artículos relacionados con el aumento de tarifas de retención y autorretención en la fuente.

Este decreto, expedido a finales de 2025, había generado inquietud entre comerciantes y empresarios, ya que incrementaba de forma significativa las cargas de retención aplicables en distintas operaciones económicas. Sin embargo, el alto tribunal consideró que, en su expedición, no se cumplieron plenamente los principios de legalidad y publicidad exigidos por la normativa vigente.

Como resultado, las tarifas incrementadas no deben aplicarse mientras se toma una decisión de fondo.

Comunicado oficial de la DIAN: Comunicado de Prensa 070

La Dirección de Impuestos y Aduanas Nacionales (DIAN) confirmó esta decisión mediante el Comunicado de Prensa No. 070, fechado el 08 de mayo de 2026, en el cual informó que:

- Se suspenden provisionalmente los artículos del Decreto 572 de 2025 que aumentaban tarifas.

- Continúan vigentes las tarifas de retención y autorretención anteriores al decreto.

- La suspensión se mantendrá hasta que exista un fallo definitivo.

¿Es una derogación definitiva del decreto?

No. Es importante aclarar que no se trata de una derogación, sino de una suspensión provisional.

Esto significa que:

- El decreto sigue existiendo jurídicamente.

- Sus efectos quedan congelados de manera temporal.

- El Consejo de Estado deberá pronunciarse posteriormente sobre su legalidad definitiva.

Por ello, es recomendable que los comerciantes se mantengan atentos a nuevas comunicaciones oficiales.

Impacto práctico para tiendas y supermercados

Para los establecimientos comerciales, esta suspensión implica que:

- No deben aplicar las nuevas tarifas de retención previstas en el Decreto 572 de 2025.

- Deben seguir operando con las tarifas anteriores, evitando ajustes apresurados en sus sistemas contables.

- Es fundamental revisar que la parametrización de retenciones en el software de facturación esté alineada con la normativa vigente.

La normativa sugiere actuar con prudencia, documentar los criterios aplicados y apoyarse en herramientas tecnológicas que faciliten la actualización normativa sin reprocesos.

Recomendaciones operativas

- Verifique periódicamente los comunicados de la DIAN.

- Evite asumir que la suspensión es definitiva.

- Mantenga respaldo documental de las tarifas aplicadas.

- Actualice sus procesos internos cuando exista un pronunciamiento final.

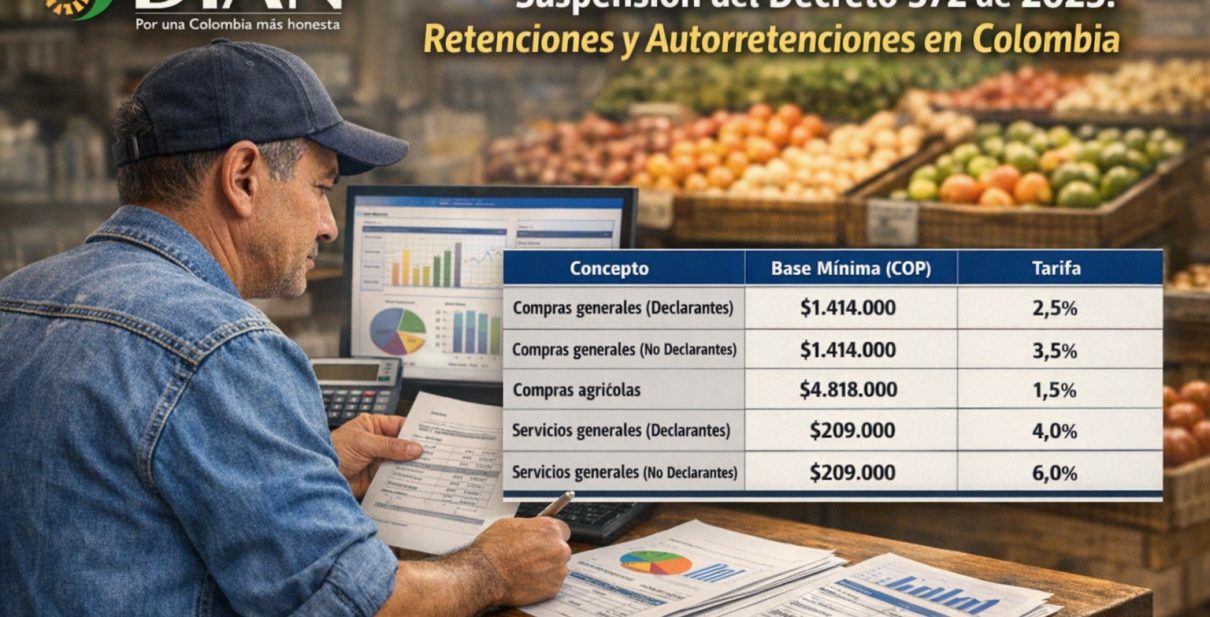

📊 Tabla de retención en la fuente 2026 (compras y servicios)

| Concepto | Base mínima (COP) | Tarifa |

|---|---|---|

| Compras generales (declarantes) | $1.414.000 | 2,5 % |

| Compras generales (no declarantes) | $1.414.000 | 3,5 % |

| Compras productos agrícolas sin procesamiento industrial | $4.818.000 | 1,5 % |

| Servicios generales (declarantes) | $209.000 | 4,0 % |

| Servicios generales (no declarantes) | $209.000 | 6,0 % |

¿Cómo actualizar las bases de retención en Delfín Software?

Mantén tu sistema al día con la normativa vigente.

En esta sección te mostramos de forma sencilla cómo ajustar las bases de retención en Delfín Software para garantizar cálculos correctos y cumplimiento tributario.

A continuación encontrarás el video tutorial con el paso a paso práctico.

Conclusión

La suspensión provisional del Decreto 572 de 2025 implica que continúan vigentes las tarifas anteriores de retención en la fuente. No obstante, es recomendable revisar y actualizar las bases de retención aplicables, asegurando que los sistemas de facturación y los procesos contables estén correctamente alineados con la normativa vigente, mientras se espera un pronunciamiento definitivo del Consejo de Estado.