- marzo 16, 2026

- Normatividad, Sector Retail

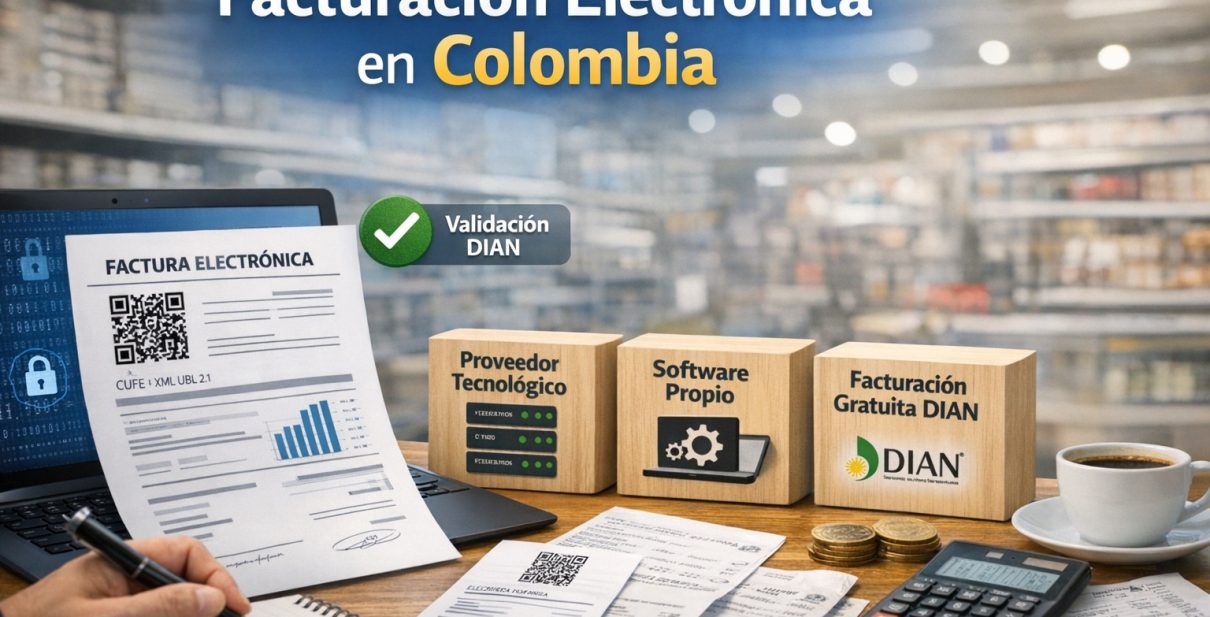

Facturación electrónica en Colombia

La facturación electrónica en Colombia es obligatoria para la mayoría de contribuyentes y funciona con validación previa ante la DIAN. Emisores y receptores deben cumplir reglas técnicas, tributarias y de conservación electrónica de los documentos. El estándar adoptado es XML con UBL 2.1, y cada factura contiene CUFE y código QR para trazabilidad y verificación.

Desde la Resolución 000042 de 2020 (hoy derogada y actualizada por la Resolución 000165 de 2023), el sistema de facturación electrónica regula los proveedores tecnológicos, la habilitación de software propio y la disponibilidad del facturador gratuito DIAN, además de anexos técnicos y procedimientos de validación.

¿Qué es la facturación electrónica y quiénes están obligados?

La factura electrónica tiene la misma validez legal que la tradicional, pero se genera, valida, expide y conserva electrónicamente. Permite acceso a servicios como declaraciones sugeridas y devoluciones automáticas, reduce costos operativos y requiere numeración y firma digital.

Obligados (resumen): personas jurídicas; responsables de IVA o INC; personas naturales que superen umbrales; régimen SIMPLE; comerciantes y profesionales liberales, entre otros, con excepciones específicas en la normativa vigente.

Cómo se valida y qué formatos se usan

- Formato: XML bajo estándar UBL 2.1 adoptado por la DIAN. Su representación gráfica (PDF) incluye QR.

- Validación previa: cada documento se envía a la DIAN para validación técnica antes de su expedición al comprador (excepto contingencias).

- Conservación: emisores y receptores deben archivar de forma segura por mínimo 5 años.

Modos de operación: software propio, proveedor tecnológico y facturador gratuito DIAN

1) Software propio (desarrollo interno)

Las empresas pueden desarrollar software propio (o adquirido) y operar como facturador electrónico. En todos los casos, el sistema debe habilitarse en el “ambiente de producción en habilitación” de la DIAN, cumplir el set de pruebas y garantizar interoperabilidad y validaciones técnicas de los anexos.

La DIAN precisó diferencias entre desarrollo propio y adquirido, reiterando que ambos (igual que el uso de un PT) deben superar la etapa de pruebas para emitir válidamente la factura electrónica.

Ventajas del software propio: control total, integraciones a la medida, sin dependencia contractual de terceros. Retos: costos de desarrollo y soporte; responsabilidad completa del cumplimiento técnico y normativo.

2) Proveedor tecnológico (PT)

Un Proveedor Tecnológico (PT) es la persona jurídica habilitada por la DIAN para prestar servicios de generación, transmisión, recepción y conservación de documentos electrónicos (factura, notas y derivados). El proceso de habilitación está regulado y exige requisitos societarios, técnicos y financieros.

Ventajas para las empresas que contratan un PT: automatización, integraciones (ERP, inventarios, POS, contabilidad), APIs, soporte especializado y multitienda; a cambio, se asume el costo del servicio y la gestión contractual.

3) Facturador gratuito DIAN

La DIAN ofrece un software gratuito que permite a microempresas y pequeños contribuyentes cumplir la obligación de facturar sin costo por licencia. Incluye certificado de firma digital gratuito, carga de productos y clientes, y validación automática. Requiere RUT actualizado y completar habilitación (set de pruebas, numeración, asociación de prefijos).

Ventajas: cero costo de licenciamiento, rapidez para empezar. Limitaciones: funciones básicas; menor integración con sistemas empresariales (ERP, POS, contabilidad).

Paso a paso para habilitar tu modo de operación

- Actualiza tu RUT con la responsabilidad de “Facturador Electrónico”.

- Solicita numeración de facturación electrónica (prefijo, rango, vigencia) en Muisca.

- En el portal de habilitación de la DIAN, selecciona tu modo de operación: Software Gratuito DIAN, Software Propio o Software de Proveedor Tecnológico.

- Ejecuta el set de pruebas (facturas, notas débito/crédito) con datos de prueba hasta que el estado cambie a “Aceptado”.

- Asocia tu resolución a tu software (prefijos) y pasa a producción para emitir documentos reales.

Responsabilidades del emisor y del receptor (incluye acuse de recibo)

Emisor (vendedor)

- Generar la factura en XML UBL 2.1, transmitirla a la DIAN para validación previa, y entregar al comprador la representación gráfica (PDF) con QR y el XML.

- Conservar los documentos electrónicos de forma segura por al menos 5 años.

- Gestionar notas débito/crédito y documentos asociados (p. ej., documento soporte y nómina electrónica cuando aplique).

Receptor (comprador)

- Exigir la factura electrónica para soportar costos, deducciones e impuestos descontables; verificar su validación (CUFE).

- En operaciones a crédito o con plazo de pago, enviar el mensaje electrónico de acuse de recibo de la factura y de los bienes/servicios. Sin este acuse, la factura no sirve para costos/deducciones/IVA descontable.

Puntos finos sobre el acuse de recibo:

- Aplica cuando la factura es a crédito o con plazo, no en ventas de contado.

- Es distinto a la aceptación (expresa o tácita) de la factura; el acuse es indispensable para efectos fiscales.

- Algunas guías sectoriales recomiendan plazos (48 horas o hasta 3 días hábiles desde la recepción) para evitar riesgos; siga los tiempos del Estatuto Tributario y la doctrina DIAN vigente.

Documentos electrónicos relacionados en el Sistema de Facturación

- Documento Soporte en adquisiciones con no obligados a facturar (con CUDS).

- Documento soporte de pago de nómina electrónica.

- Documento equivalente electrónico para ventas al consumidor final (con calendario de implementación).

- RADIAN (registro de facturas de venta como título valor).

Buenas prácticas para empresas del sector retail

- Centraliza la gestión de facturas y acuses en tu ERP o plataforma del PT, con alertas de acuse en ventas a crédito.

- Capacita a tesorería y compras sobre el acuse de recibo para asegurar la deducibilidad de costos y del IVA.

- Audita mensualmente la validación y conservación de tu XML/PDF y de los eventos asociados en la DIAN.

- Elige el modo de operación según tu volumen:

- DIAN gratuito si tu operación es básica y con baja integración.

- Proveedor tecnológico si requiere omni‑channel, múltiples puntos de venta, APIs y reporting avanzado.

- Software propio si buscas control total y desarrollos a la medida (considera el costo y el cumplimiento técnico).

Preguntas frecuentes (FAQ)

¿Qué pasa si no cumplo la obligación de facturar electrónicamente?

Sanciones y riesgos tributarios, además de pérdida de beneficios (no deducibilidad de costos/impuestos). La DIAN exige habilitación y validación previa; incumplir conlleva procesos sancionatorios.

¿Debo enviar siempre acuse de recibo?

No. Solo cuando la factura es a crédito o con plazo. Sin acuse, el receptor no podrá usarla como soporte de costos, deducciones o IVA descontable.

¿Puedo empezar rápido con la solución gratuita de la DIAN?

Sí. Realiza la habilitación (set de pruebas, numeración, asociación de prefijos) y solicita el certificado de firma digital gratis desde la plataforma.

Conclusión

La facturación electrónica en Colombia consolida la transformación digital del país y garantiza trazabilidad y control tributario. Ya sea con proveedor tecnológico, software propio o el facturador gratuito DIAN, el cumplimiento técnico y la gestión del acuse de recibo en operaciones a crédito son esenciales para la validez fiscal y el aprovechamiento de beneficios.

Recursos oficiales para profundizar

- Portal DIAN – Factura Electrónica (normas, documentación, habilitación, proveedores, facturador gratuito).

- Resoluciones clave: 000042 de 2020 (marco inicial) y 000165 de 2023 (vigente, versión 1.9 del anexo).